| Учет доходов и расходов |

|

Решение "Управленческая бухгалтерия 2.0" позволяет вести учет доходов и расходов, оценивать финансовые результаты предприятия как в целом, так и по отдельным структурным единицам (филиалам), а также выполнять распределение финансовых результатов по направлениям деятельности. Учет доходов и расходов ведется по методу начисления в разрезах:

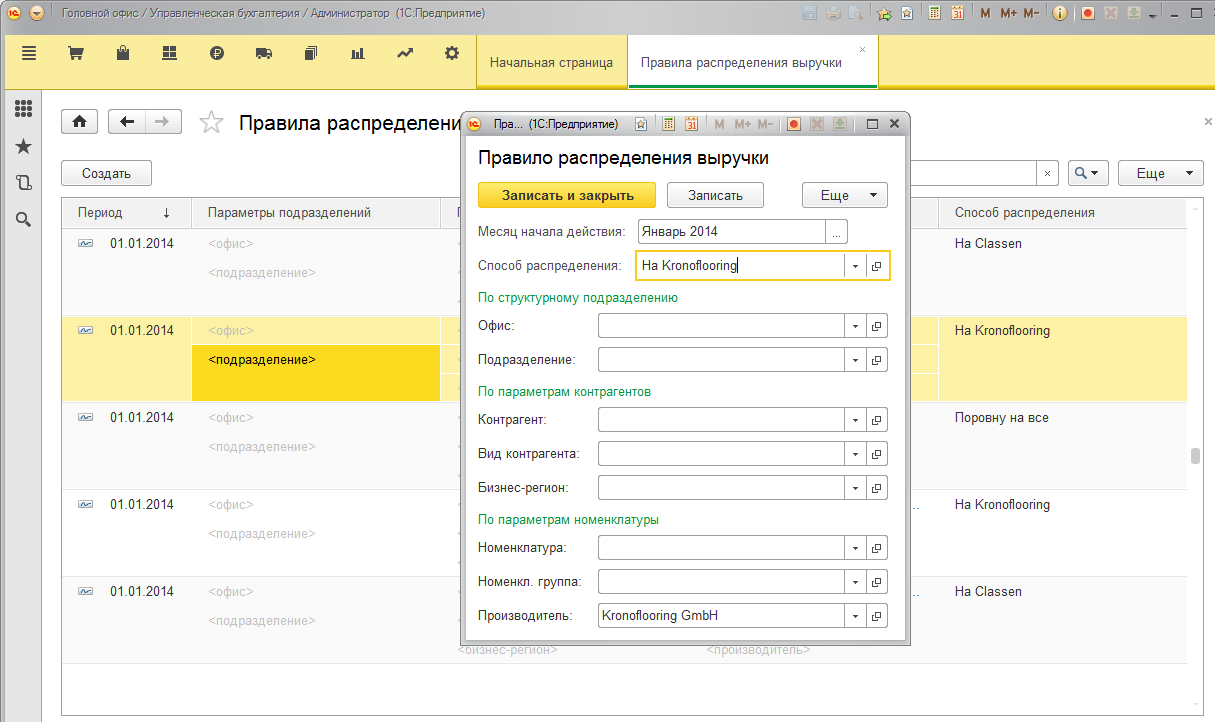

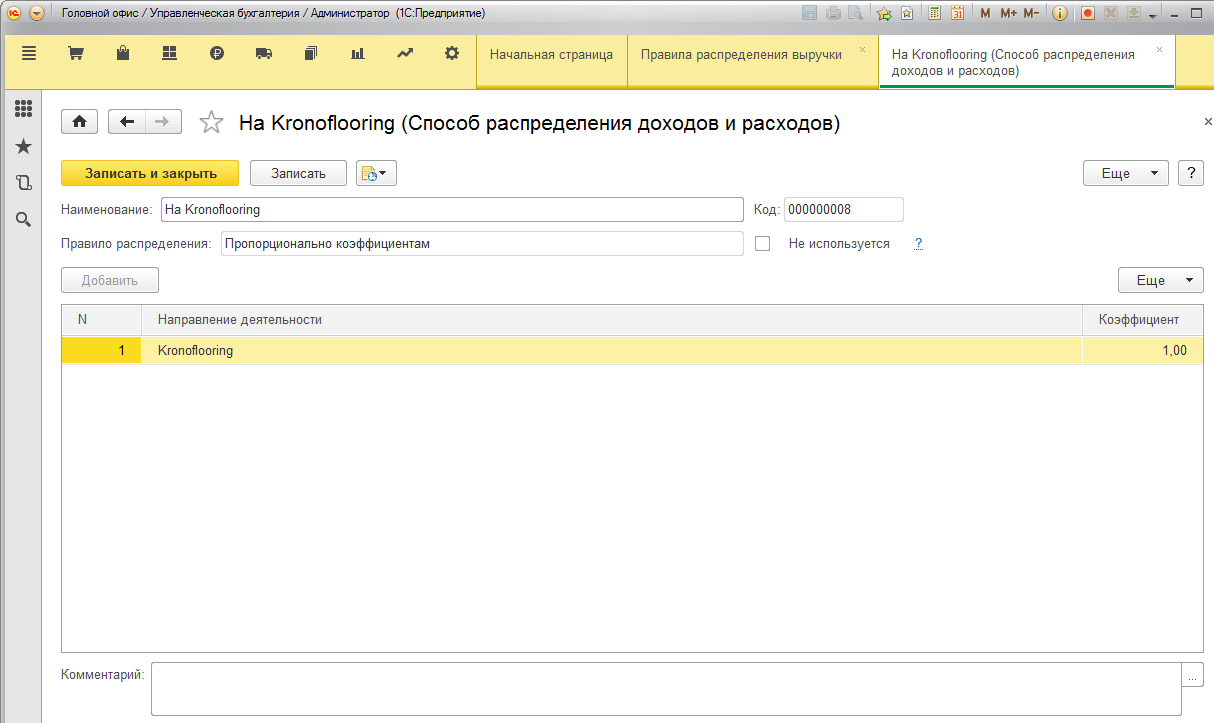

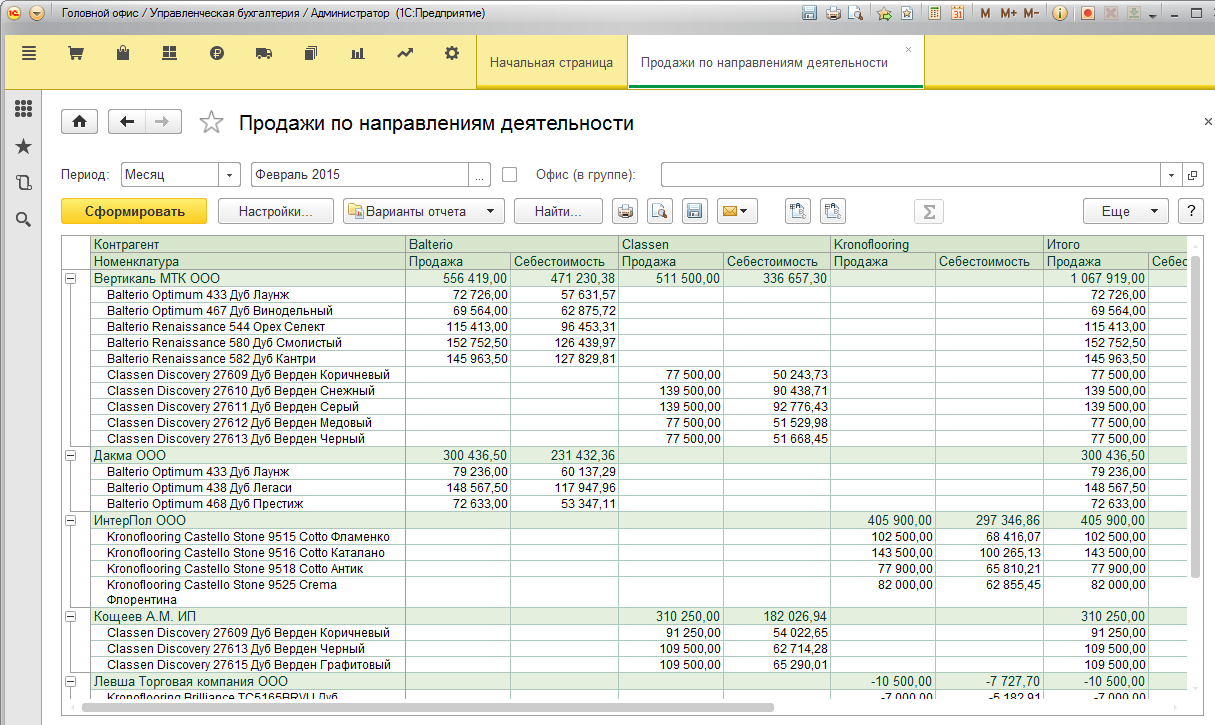

Офис – представляет собой отдельную учетную единицу в управленческой отчетности, которая имеет полностью или частично независимую деятельность, например, удаленный филиал или выделенный проект. Направления деятельности служат для разделения доходов и расходов с целью анализа результатов работы каждого из направлений. Состав направлений деятельности и правила распределения гибко настраиваются. Например, для дистрибьюторских компаний направления деятельности могут соответствовать – контрактам (ассортименту контракта), для розничных компаний – точкам продаж, для оптовых компаний – сбытовым подразделениям и так далее. Учет выручки и себестоимости продаж.Распределение показателей выручки и себестоимости продаж по направлениям деятельности осуществляется регламентной операцией по заданным правилам. Поддерживается описание произвольных правил.

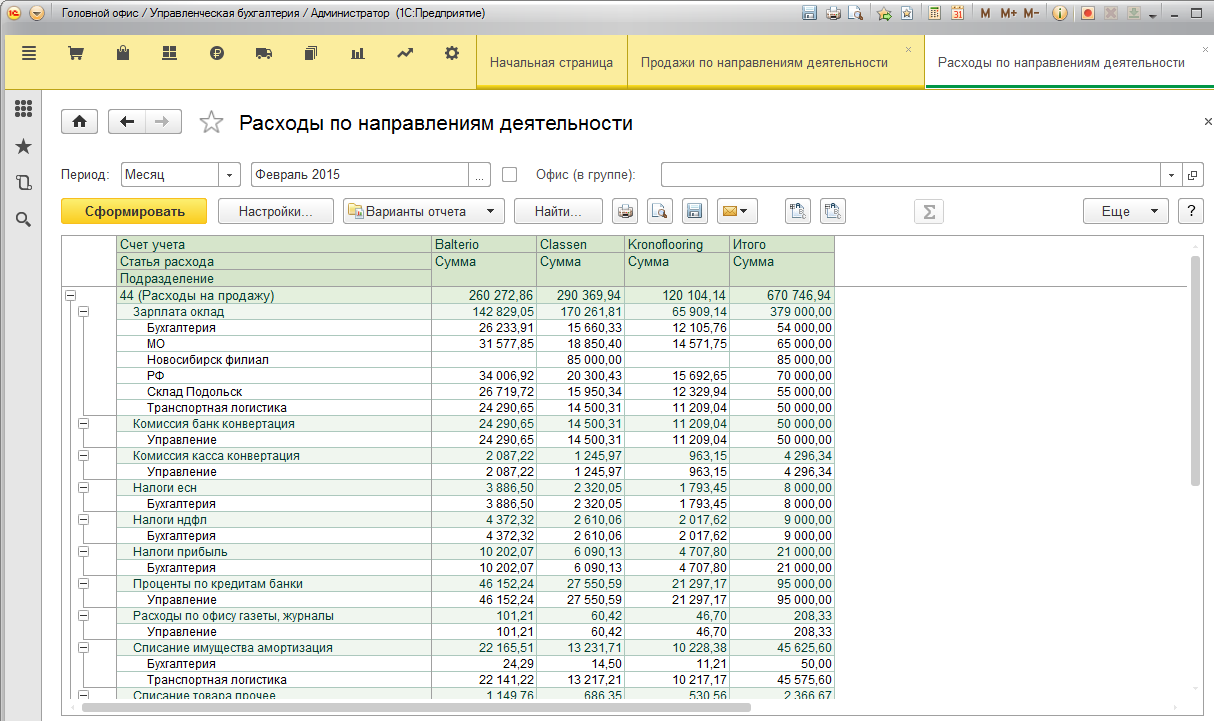

Учет затрат, прочих расходов и доходов.Расходы в программе разделены на две категории:

Учет расходов связанных с предметом деятельности предприятия (операционных затрат) ведется в разрезах:

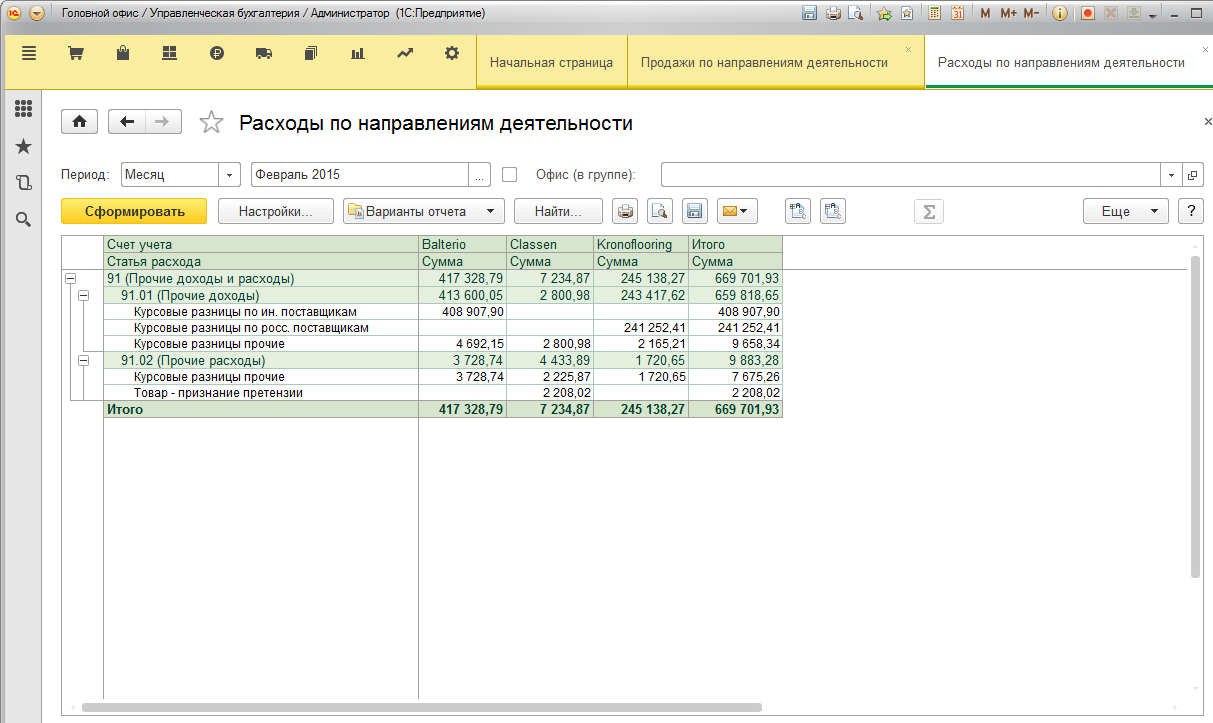

Доходы и расходы не связанные с предметом деятельности предприятия относятся к прочим, их учет ведется в разрезах:

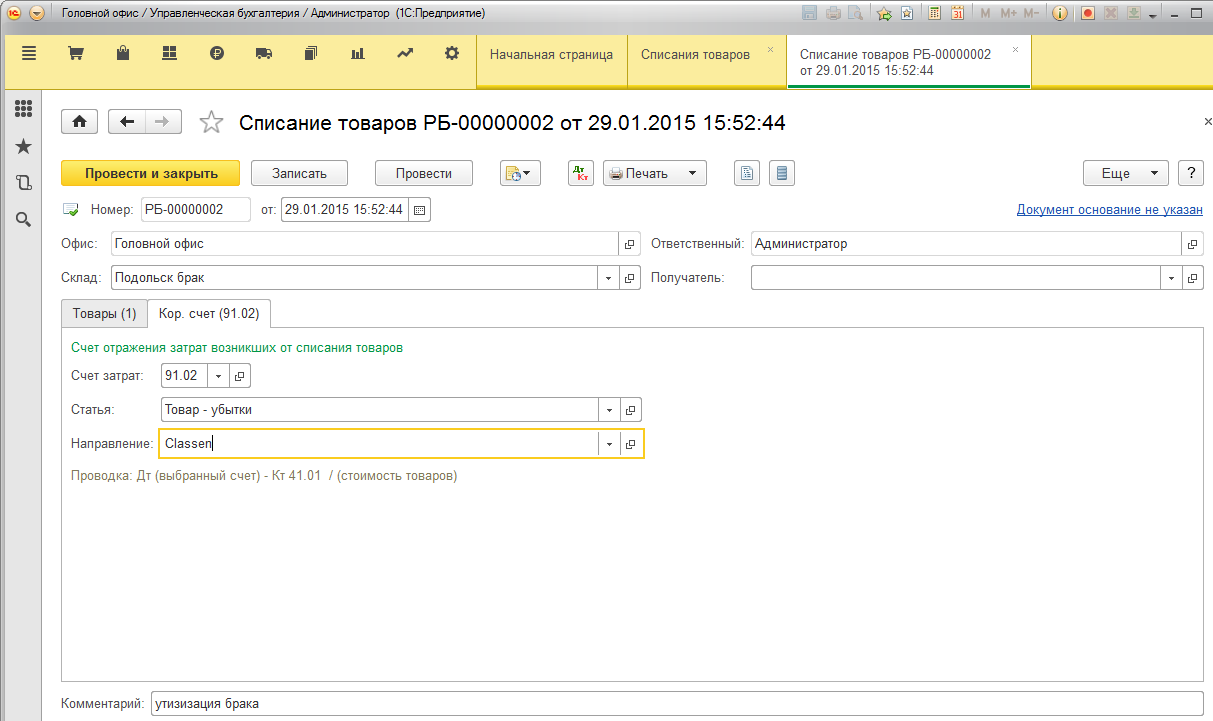

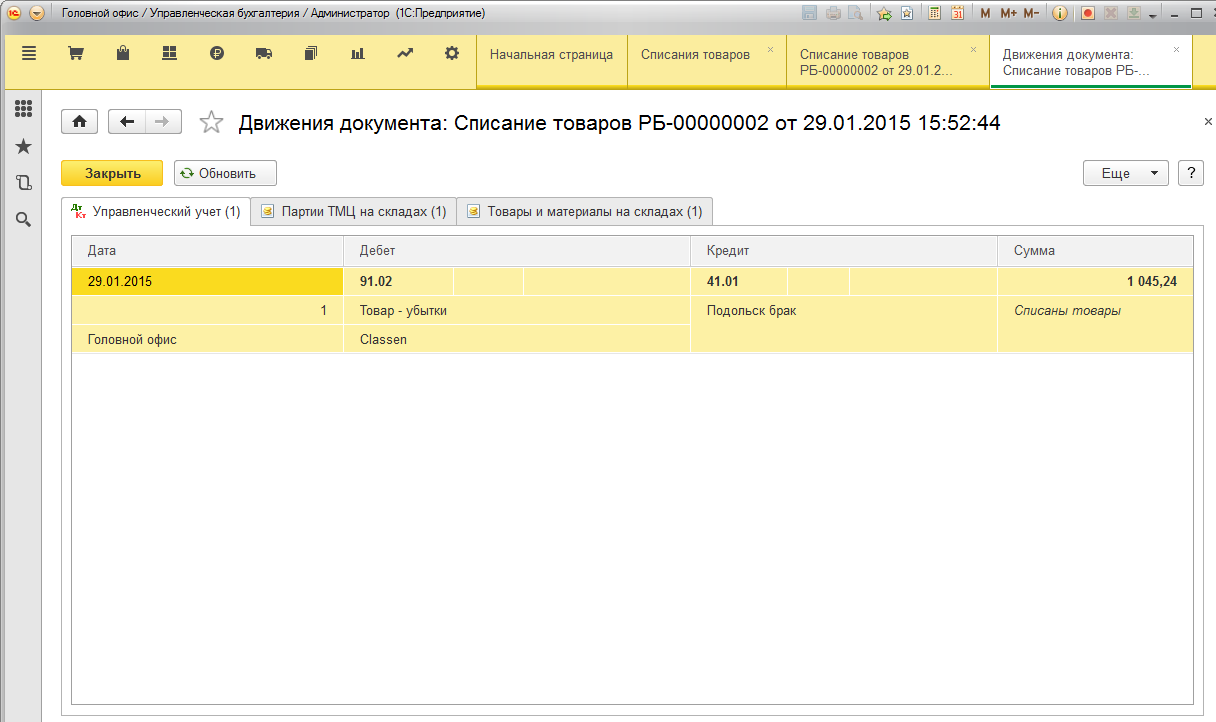

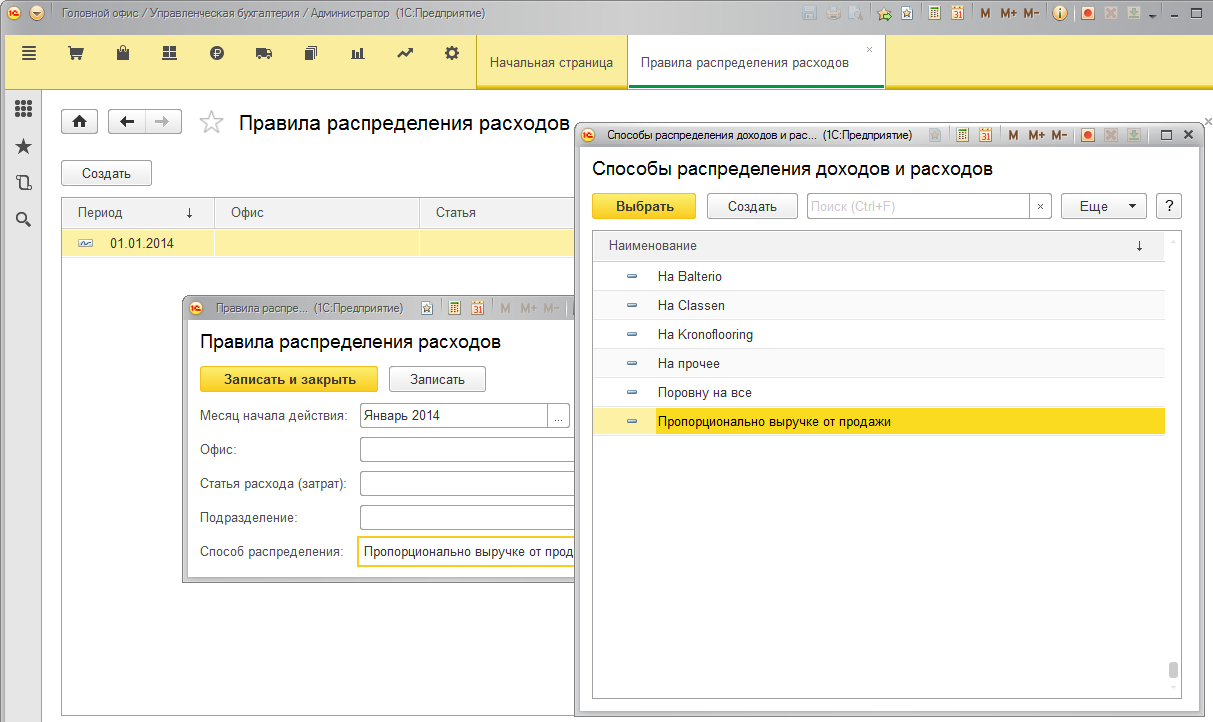

По отношению к направлениям деятельности все расходы разделяются на прямые и косвенные. Расход признается прямым если его можно отнести на одно из направлений, в этом случае при его регистрации заполняется аналитика (направление деятельности).

Косвенные расходы распределяются на направления деятельности в соответствии с заданными правилами.

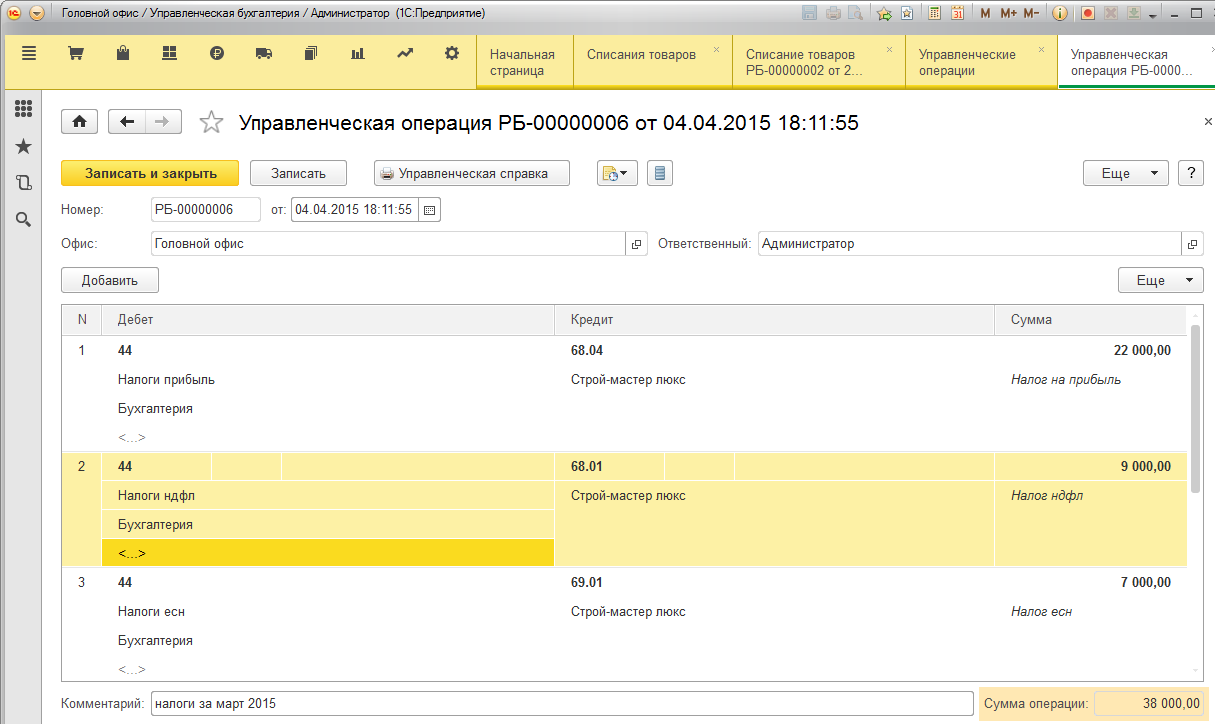

Закрытие периода, расчет финансовых показателей.Закрытие периода состоит из следующих регламентированных операций:

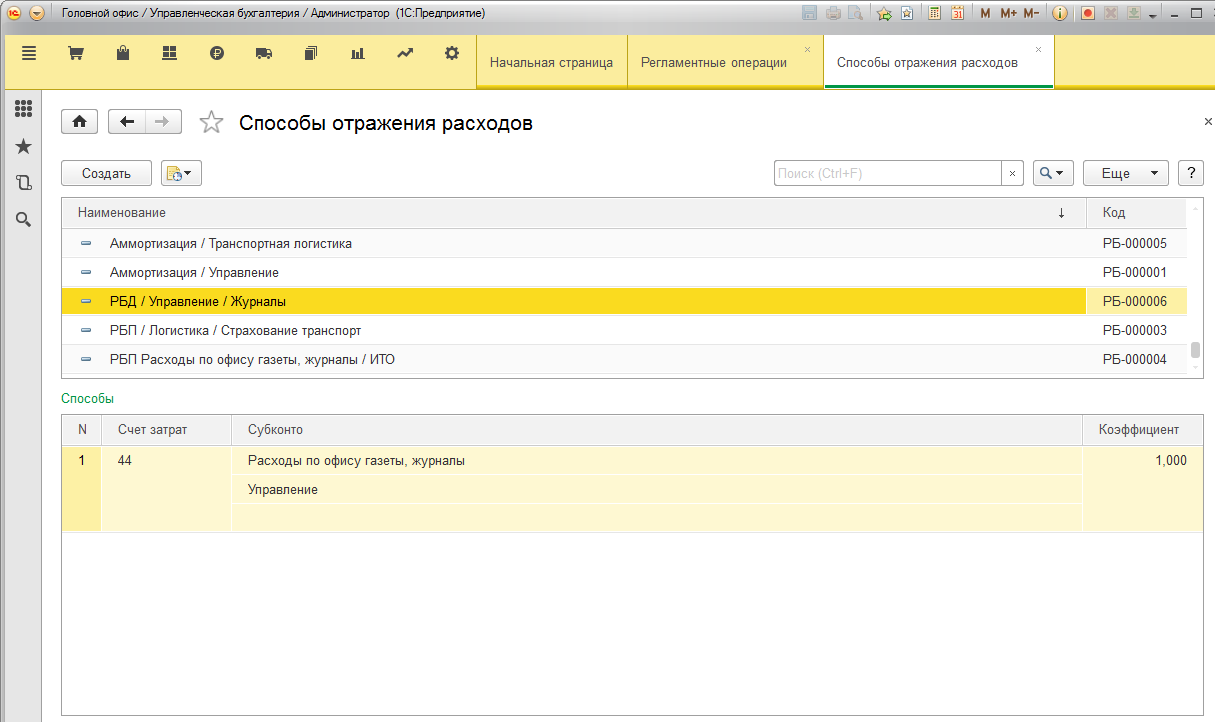

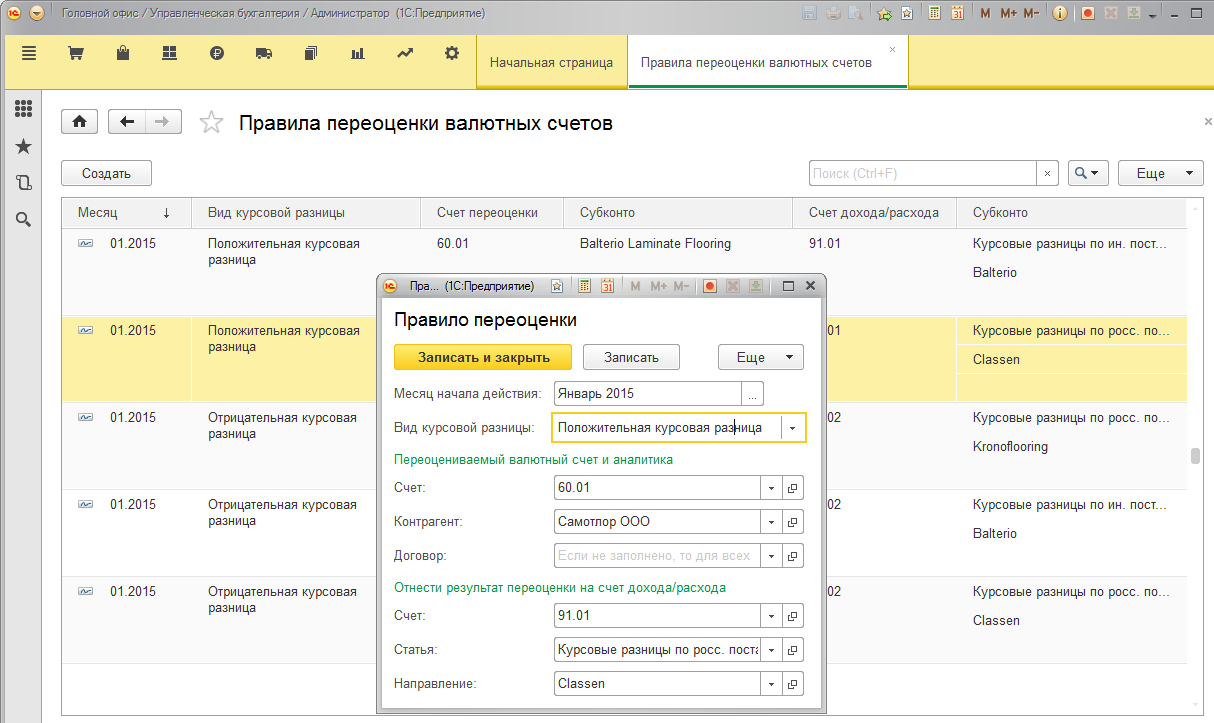

Начисление амортизации (износа) и списание расходов будущих периодов осуществляются в соответствии с заданным способом отражения расходов. Это позволяет распределять сумму начисленного расхода между несколькими подразделениями или направлениями деятельности. Также программа позволяет настроить правила отражения расходов по переоценке валютных счетов.

Реализованы удобные аналитические отчеты.

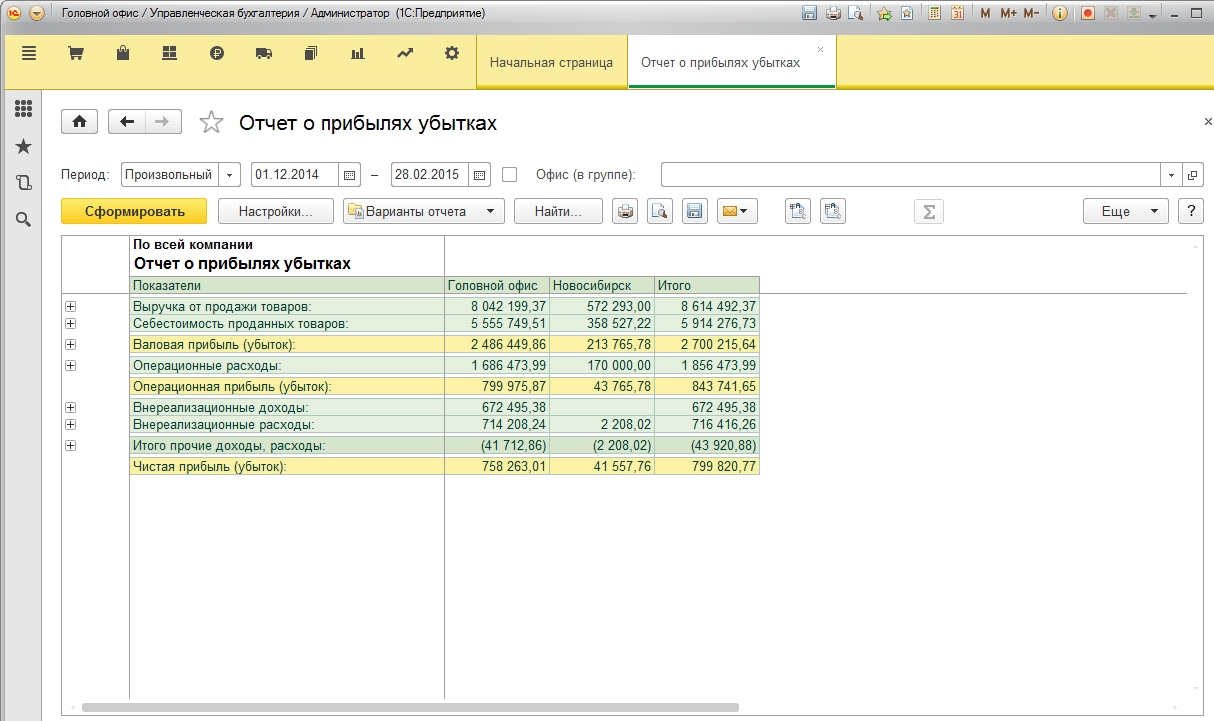

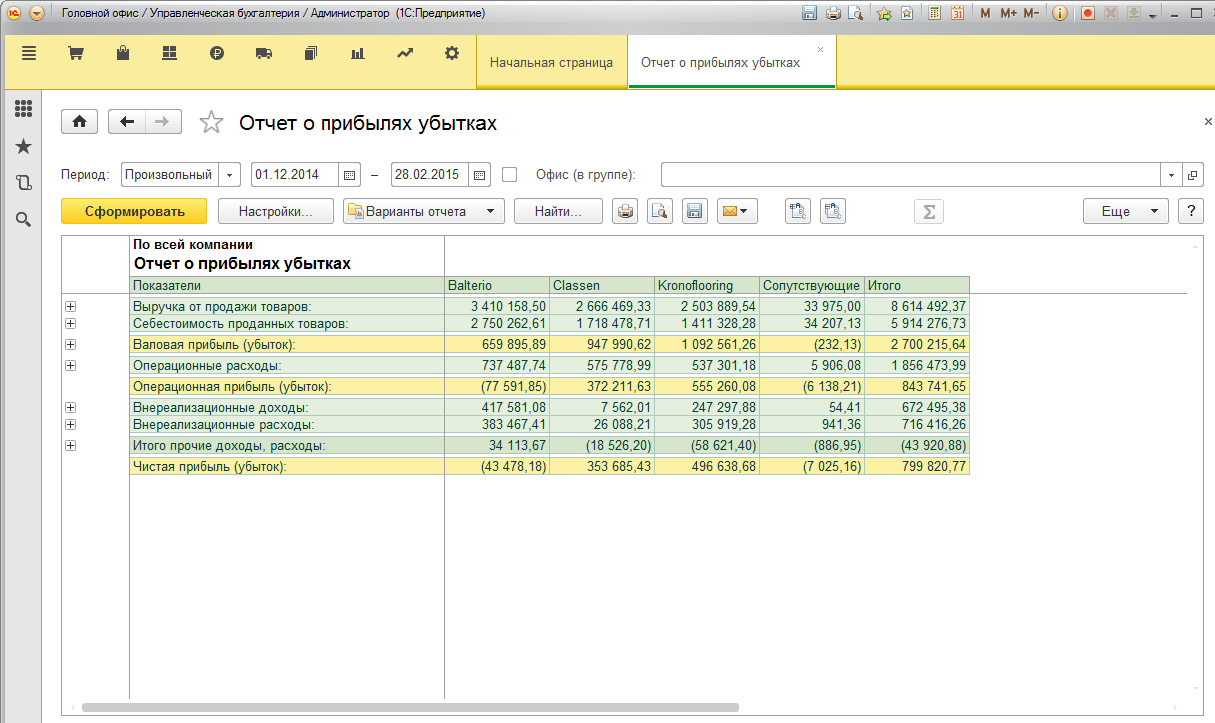

Финансовые результаты деятельности. ОПУ.Для анализа показателей рентабельности, определения величины чистой прибыли и источников ее формирования предусмотрен отчет о прибылях и убытках. Отчет имеет общепринятую унифицированную форму и может быть сформирован в разрезе: месяцев, офисов и направлений деятельности. Предусмотрена гибкая настройка детализации разделов отчета.

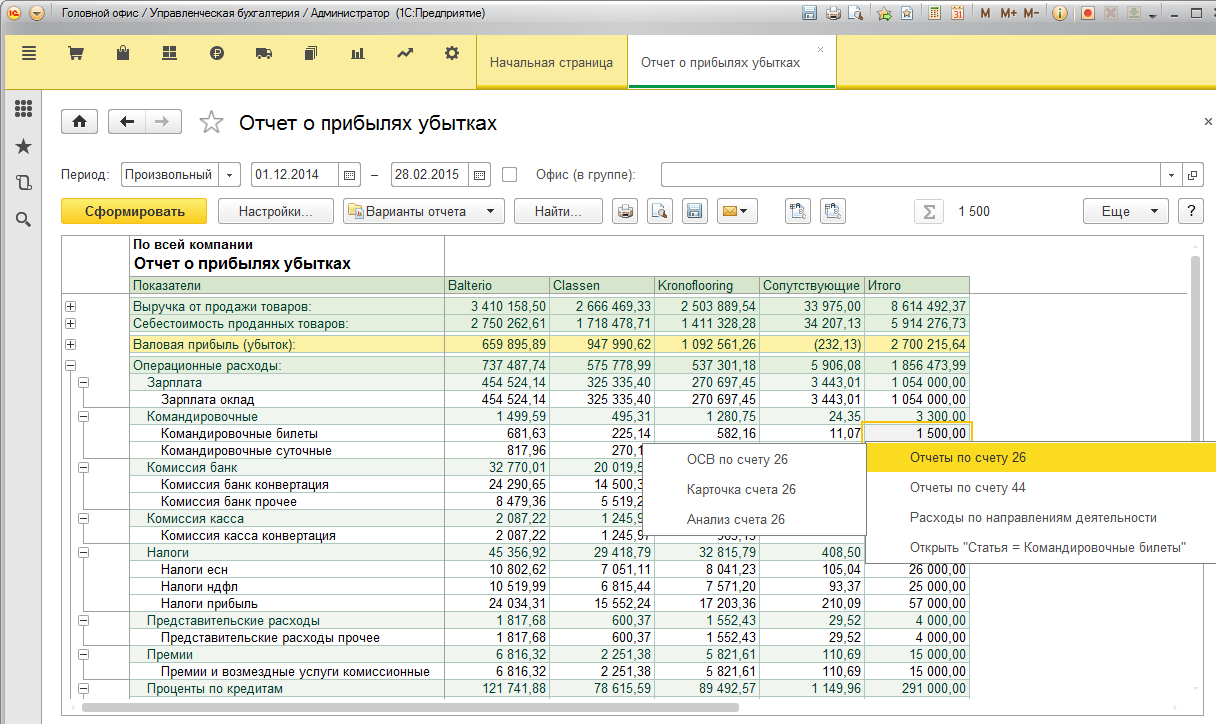

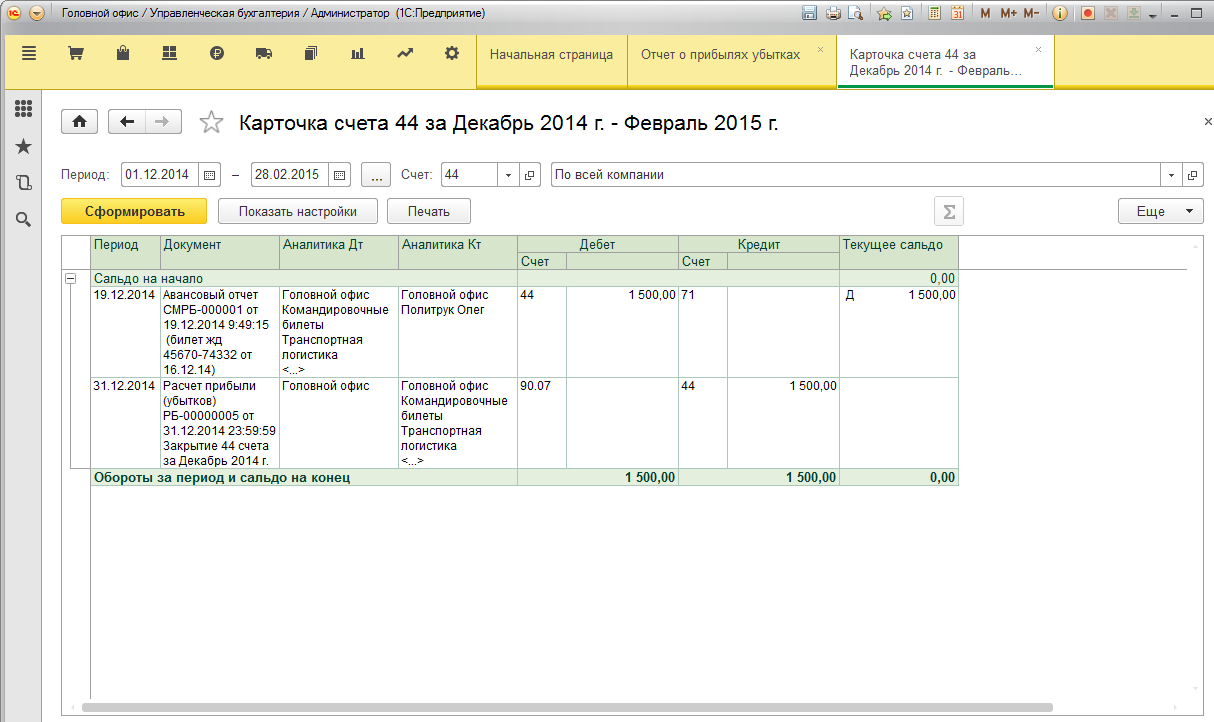

Отчет имеет широкие возможности по расшифровке показателей.

|