| Управленческая отчетность |

|

Решение «Управленческая бухгалтерия 2.0» позволяет в оперативном режиме получать управленческую отчетность, которая состоит из следующих форм:

Управленческая отчетность дает возможность анализировать деятельность компании в разрезах:

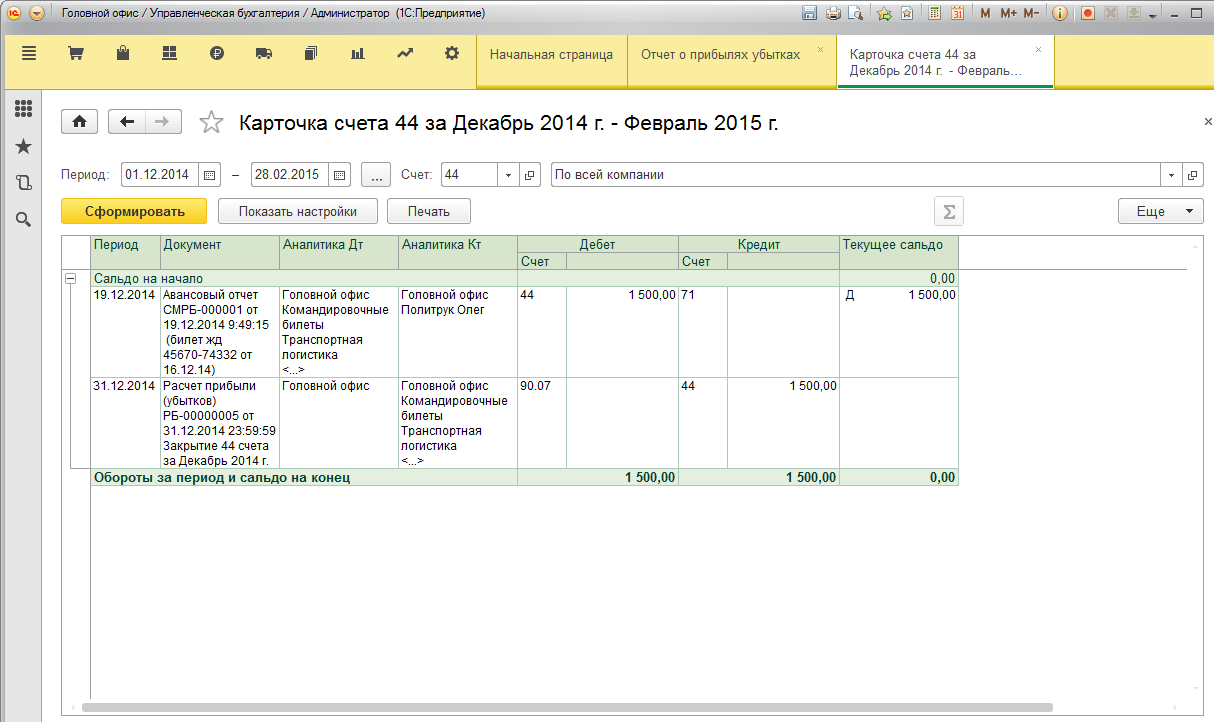

Заложенные в программу принципы построения учета и сама архитектура системы построена таким образом, что, для получения управленческой отчетности не требуется каких-либо манипуляций с данными, например, вычищения внутренних оборотов между собственными юридическими лицами и тому подобного. Отчет о прибылях и убытках.Отчет о прибылях и убытках (ОПУ) – является важнейшим инструментом для анализа показателей рентабельности предприятия, определения величины чистой прибыли и источников ее формирования. Отчет имеет общепринятую унифицированную форму и может быть сформирован в разрезе: месяцев, офисов и направлений деятельности. Предусмотрена гибкая настройка детализации разделов отчета и удобная расшифровка показателей.

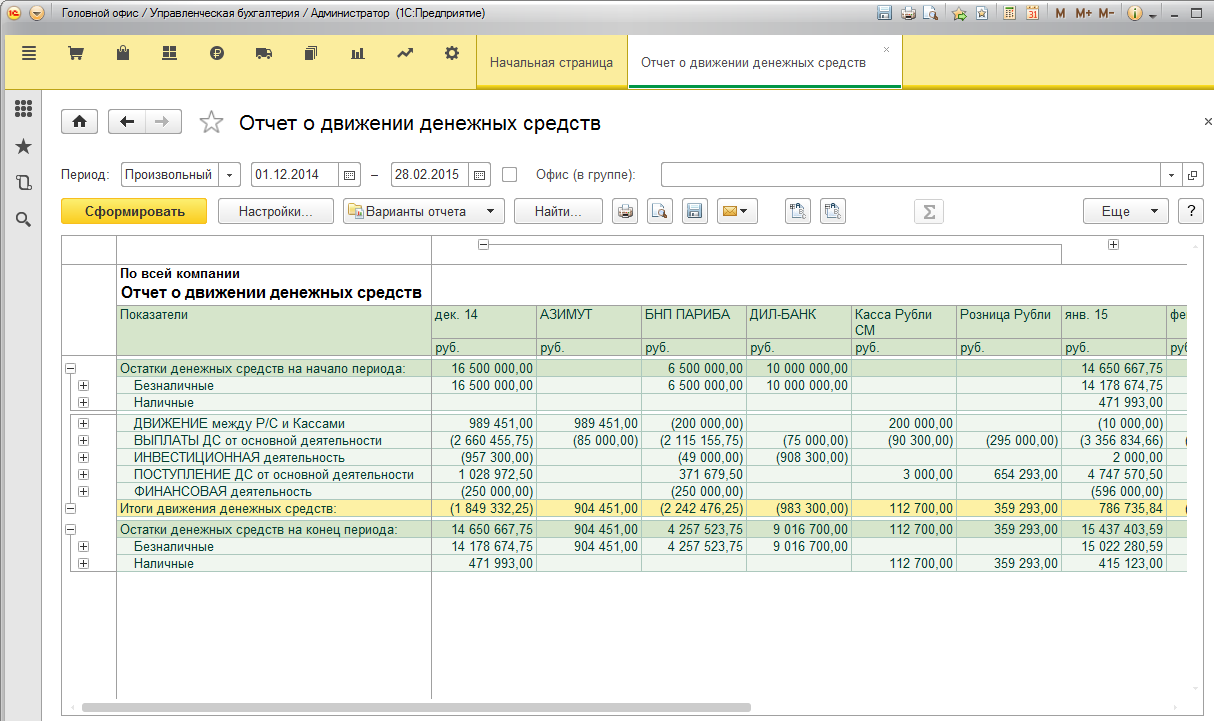

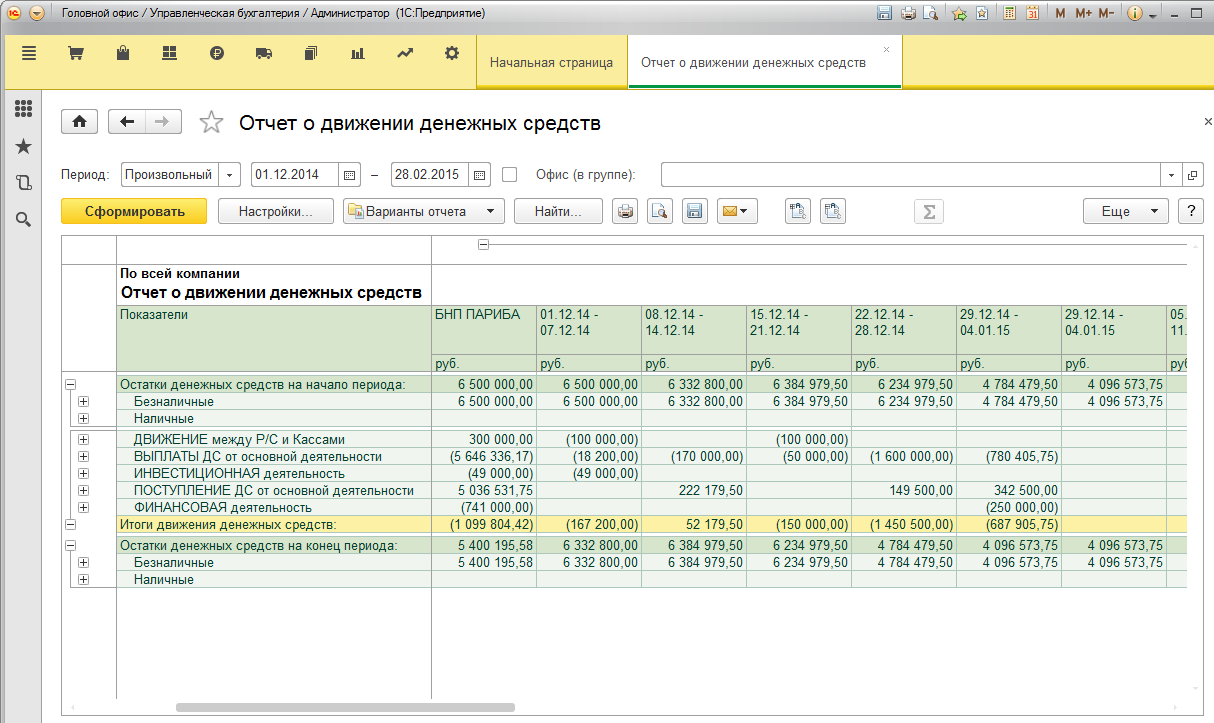

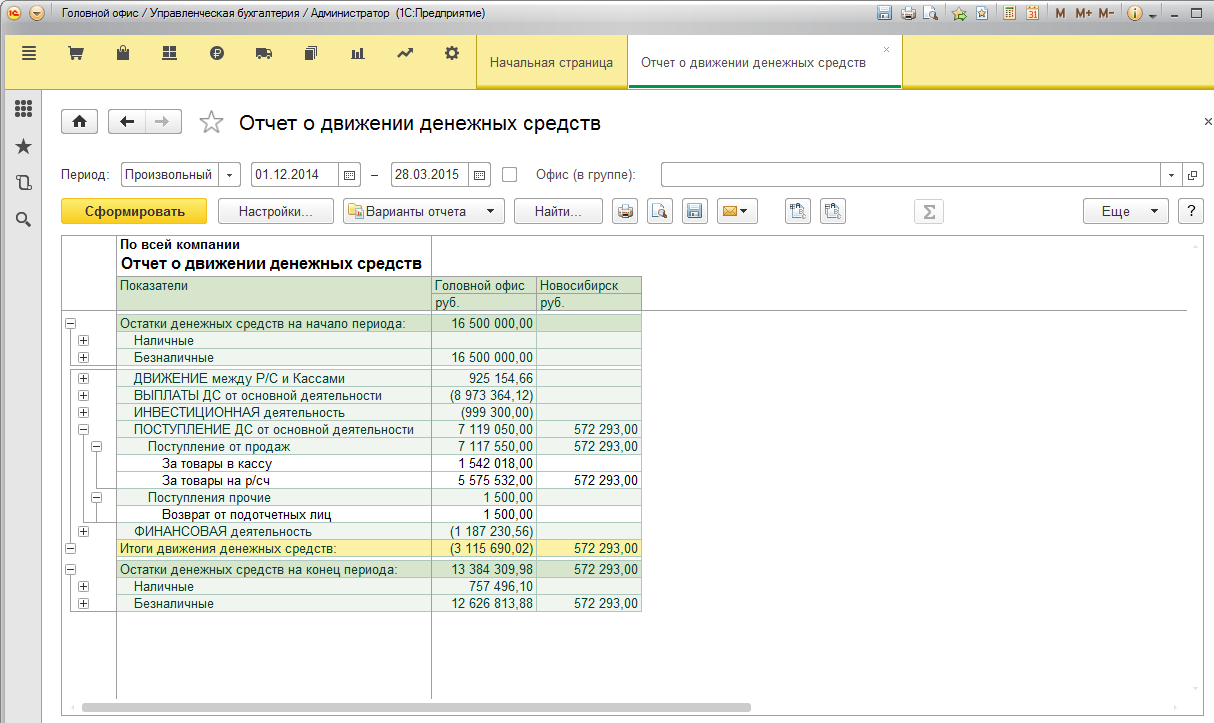

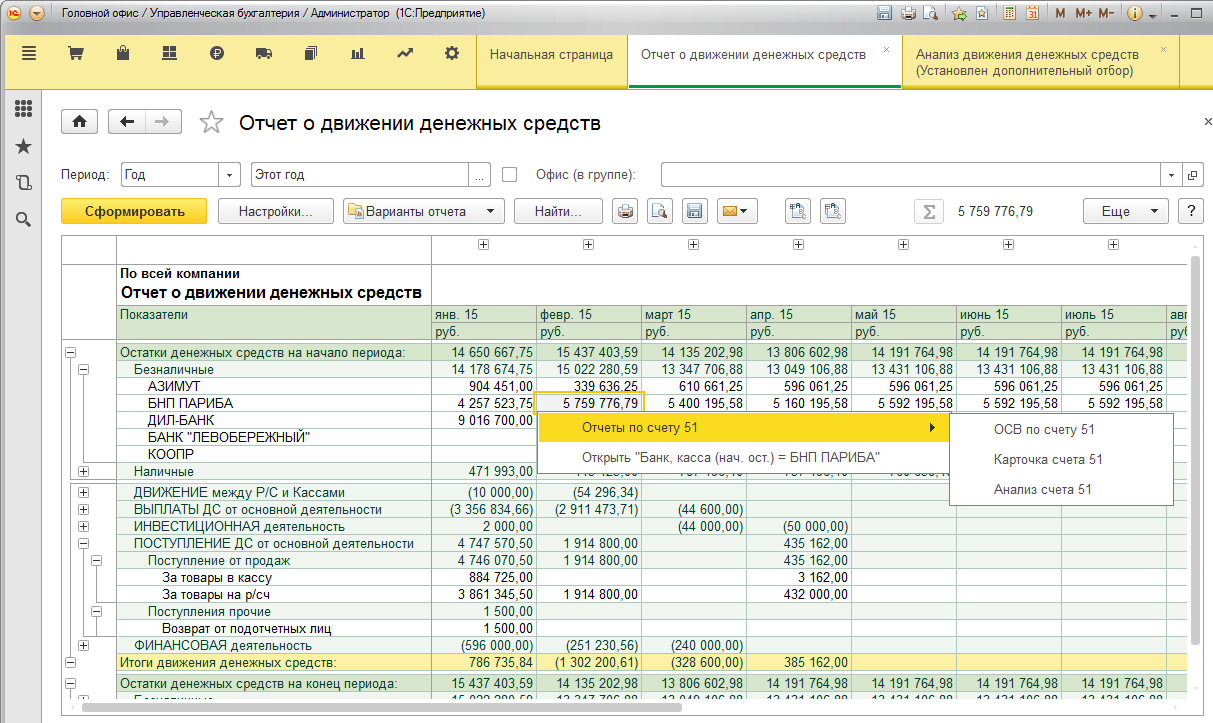

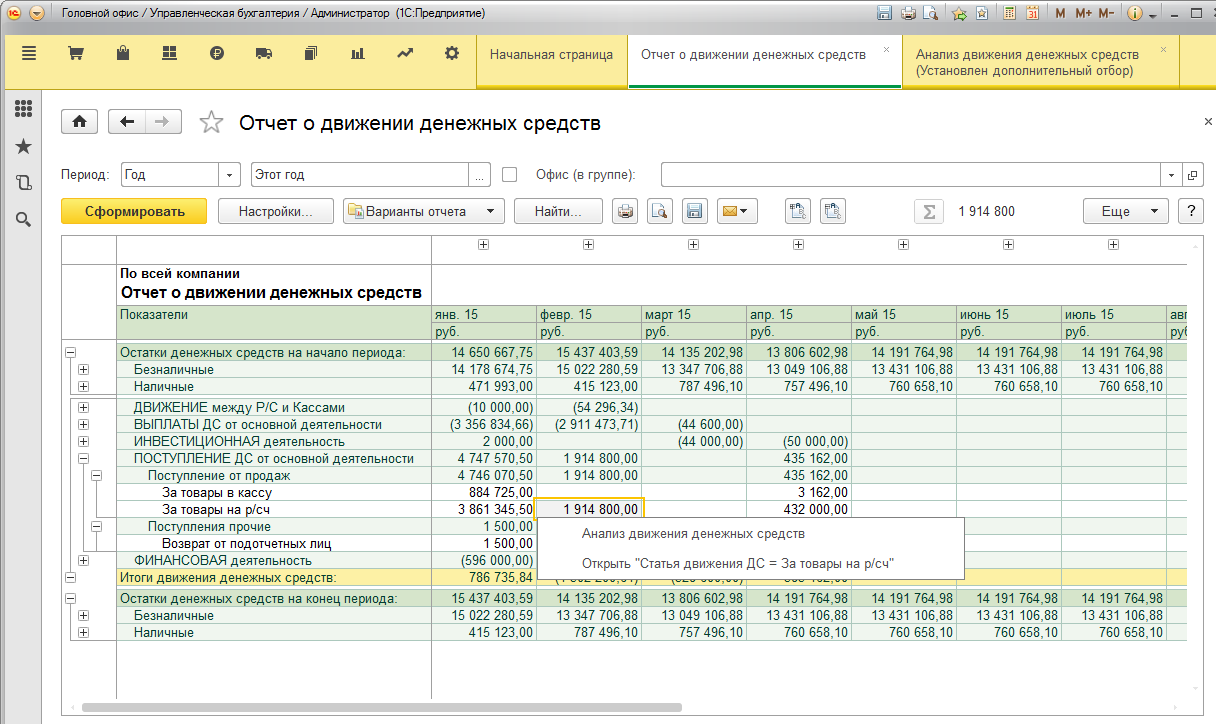

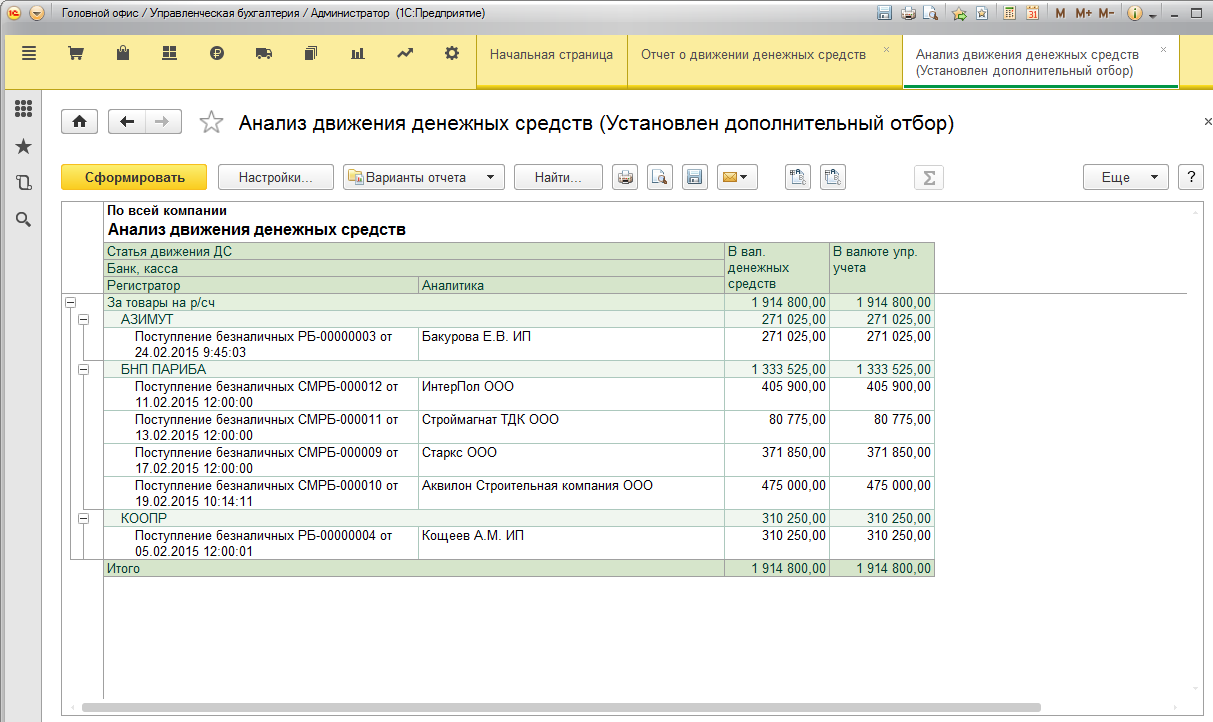

Отчет о движении денежных средств.Отчет о движении денежных средств (ОДДС) дает возможность оценить способность предприятия генерировать денежные средства и их эквиваленты, определить динамику изменения остатков и проанализировать денежные потоки по источникам поступления и выбытия. Отчет о движении денежных средств формируется методом прямого подсчета (прямой метод). Прямой метод подразумевает построение отчета на основе анализа учетных регистров и классификации денежных потоков по видам деятельности и статьям движения денежных средств. Отчет о движении денежных средств может быть сформирован в следующих разрезах: периоды (месяц, неделя, день), офисы. Предусмотрена гибкая настройка детализации разделов отчета и удобная расшифровка показателей.

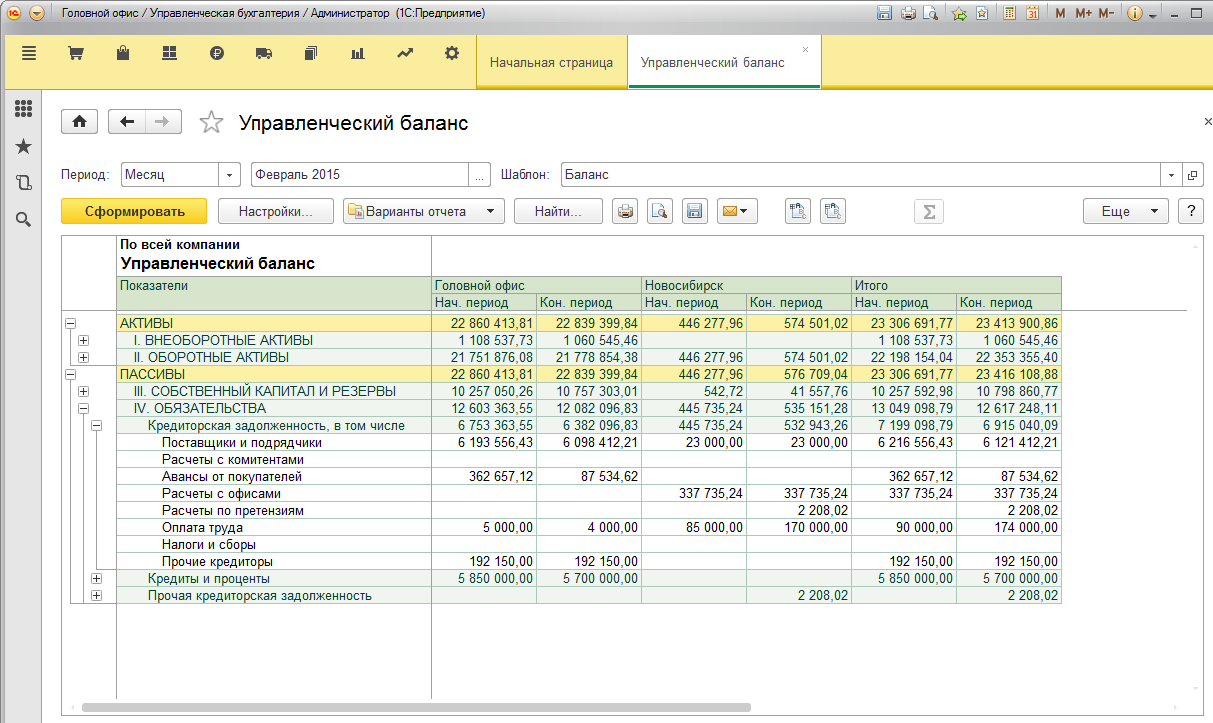

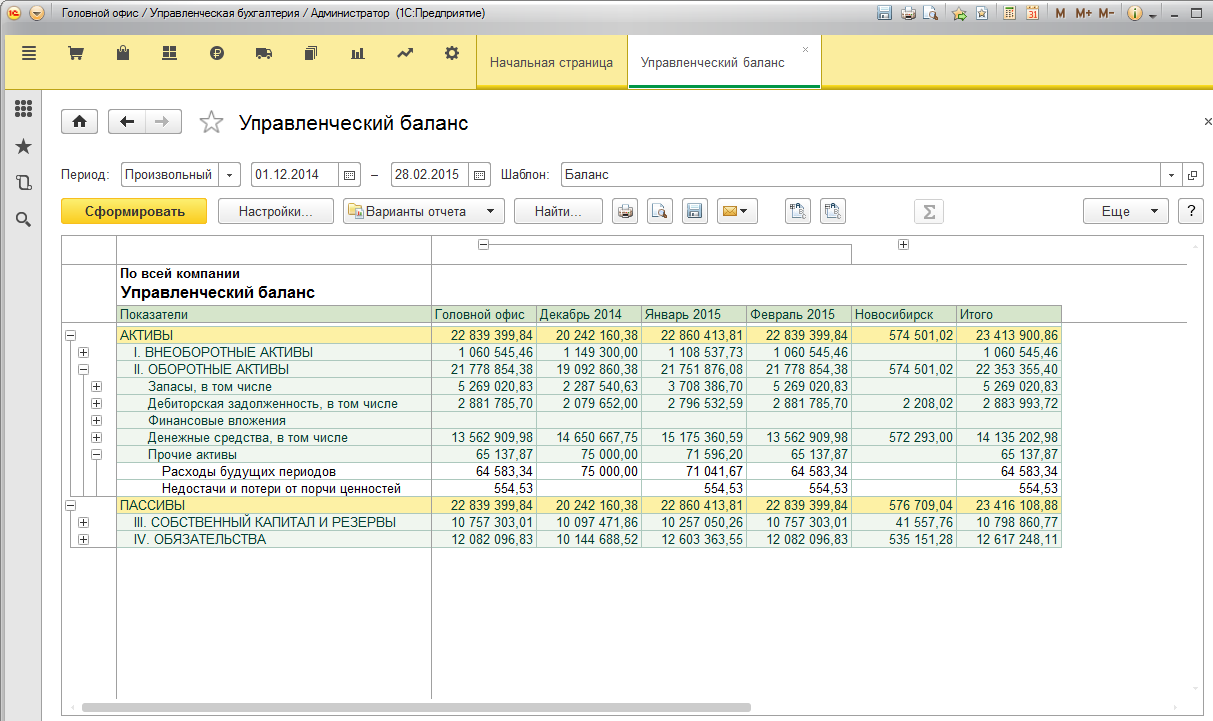

Управленческий баланс.Управленческий баланс – представляет собой совокупность показателей, определяющих финансового-экономическое состояние предприятия и динамику его изменения по периодам. Баланс состоит из двух частей – активы и пассивы. Активы баланса отражают состав и размещение средств компании, а пассивы баланса – источники образования этих средств и их целевое использование. Актив и пассив в балансе обязательно равны. Управленческий баланс строится по данным плана счетов. В момент проведения первичных документов записи по счетам (проводки) формируются автоматически. Отчет может быть сформирован в следующих разрезах: периоды (месяц), офисы.

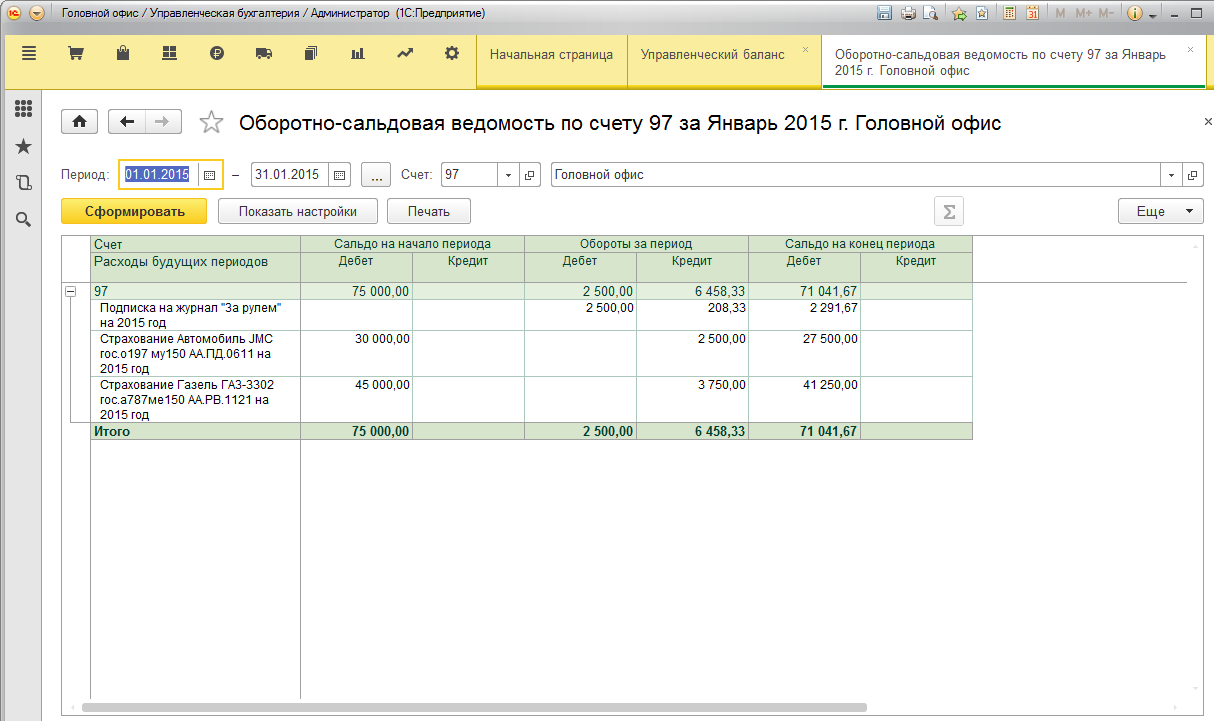

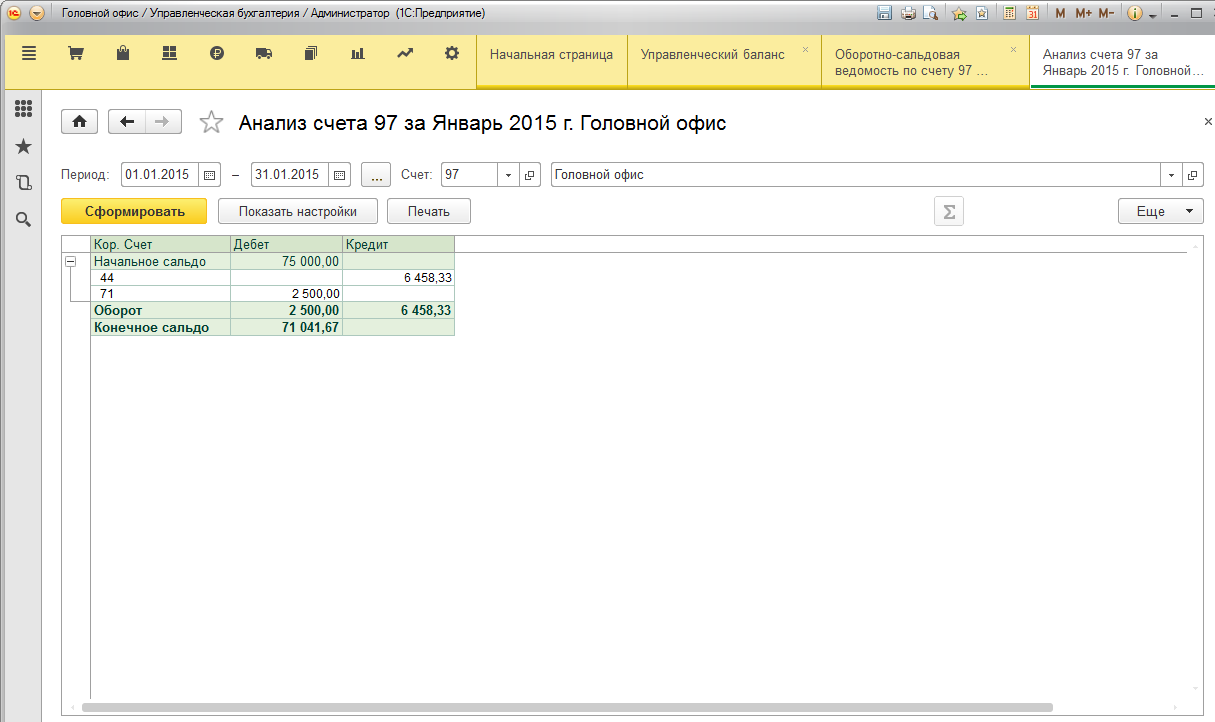

Показатели управленческого баланса могут быть расшифрованы для дальнейшего анализа.

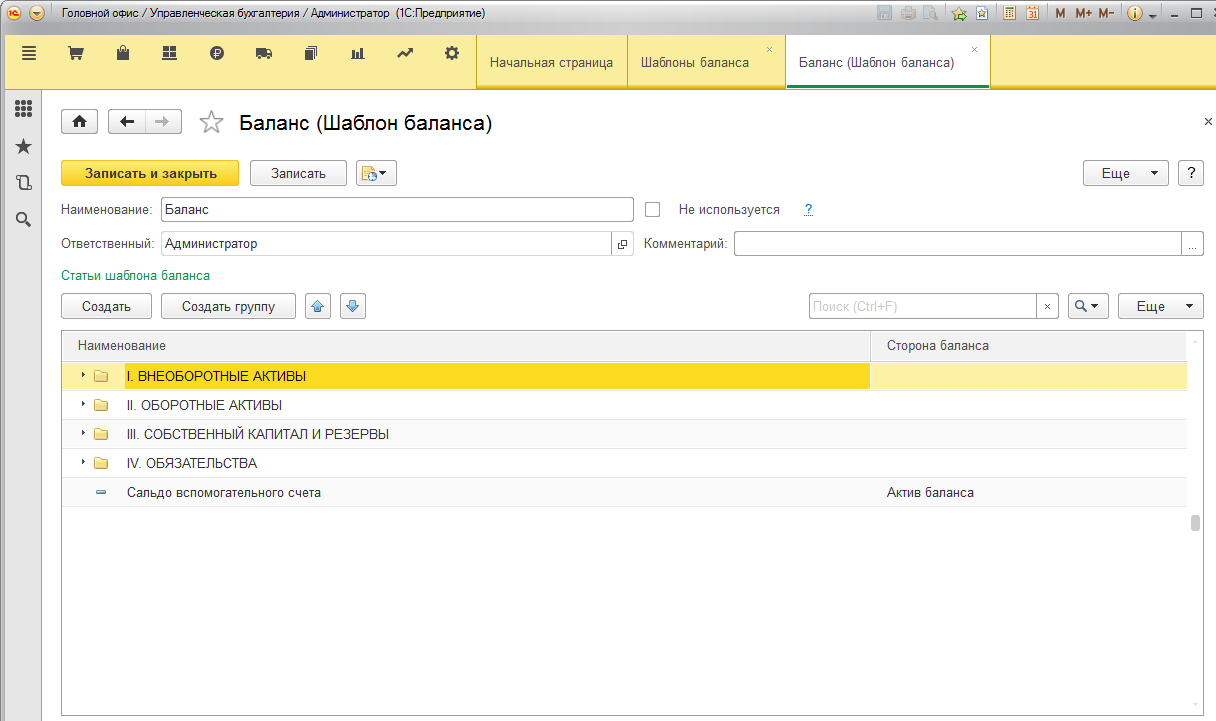

Формирование отчета реализовано на основании настраиваемых шаблонов баланса. Это дает возможность формировать несколько версий баланса с разными группировками и составом статей.

А где же бюджетирование?Решение «Управленческая бухгалтерия 2.0» в базовой версии не содержит модуля оперативного планирования и бюджетирования. При реализации бюджетирования в конфигурацию добавляются необходимые объекты (документы, справочники, отчеты, обработки), которые позволяют организовать бюджетный процесс и получать управленческую отчетность "план – факт". |